La narrativa económica de África ha cambiado considerablemente en las últimas décadas. A comienzos del nuevo milenio, The Economist la calificó de forma infame como “el continente sin esperanza”, un lugar aparentemente condenado a la guerra perpetua, el hambre y la pobreza. Una década después, el relato dio un giro hacia “África en ascenso”, impulsado por un superciclo de materias primas y la promesa de un dividendo demográfico. Hoy, el tono es más sobrio y se instala en un realismo que reconoce una divergencia clara: mientras algunos países avanzan a toda velocidad hacia el estatus de renta media, otros permanecen atrapados en una dinámica esclerótica de deuda y disfunción.

África sigue siendo el continente más pobre del planeta, una realidad que no es solo un artefacto estadístico, sino una tragedia humana. Alberga al 18 % de la población mundial, pero representa menos del 3 % del PIB global. La pregunta de por qué ocurre esto es una de las más urgentes de la economía del desarrollo. La respuesta no es única: se trata de una compleja interacción entre geografía, historia y fracaso institucional, todo ello agravado por decisiones de política económica contemporáneas. Comprender la pobreza de África implica comprender un continente de cincuenta y cuatro experimentos nacionales distintos, algunos exitosos contra todo pronóstico y otros fallidos a pesar de una inmensa riqueza natural.

Factores económicos que hacen de África el continente más pobre

El origen de la pobreza africana suele analizarse a través de dos grandes enfoques: la geografía y las instituciones. La llamada hipótesis geográfica, defendida por académicos como Jeffrey Sachs, sostiene que África ha recibido una mano muy desfavorable. Una gran parte del continente se encuentra en los trópicos, lo que crea un entorno propicio para enfermedades como la malaria o la esquistosomiasis, que históricamente diezmaron el capital humano y frenaron la productividad. A diferencia de Europa o América del Norte, África carece de una red densa de ríos navegables, las autopistas naturales del comercio preindustrial. Su litoral es notablemente uniforme, sin grandes puertos naturales que facilitaran el surgimiento de imperios comerciales como en Occidente u Oriente. Además, un número significativo de países africanos carece de salida al mar, lo que les obliga a depender de la infraestructura —a menudo deteriorada— de sus vecinos para acceder a los mercados globales, imponiendo en la práctica un fuerte “impuesto” a cada contenedor exportado.

Sin embargo, la geografía solo es destino cuando las instituciones no logran superarla. La hipótesis institucional, desarrollada por economistas como Acemoglu y Robinson, sostiene que la causa raíz es política. Durante siglos, África ha estado dominada por “instituciones extractivas”: sistemas diseñados para saquear los recursos naturales en beneficio de una élite reducida, en lugar de generar riqueza para la mayoría de la población. Este legado, agudizado por la trata transatlántica de esclavos y solidificado por el colonialismo, dio lugar a economías orientadas a la extracción y no a la producción. Las potencias coloniales construyeron ferrocarriles no para conectar ciudades africanas entre sí, sino para unir minas con puertos. Tras la independencia, muchos líderes poscoloniales, en lugar de desmantelar estos sistemas, simplemente tomaron el control de ellos.

Esta debilidad institucional se manifiesta con especial crudeza en la llamada maldición de los recursos. Es una paradoja cruel que muchos de los africanos más pobres vivan sobre las tierras más ricas. Países como la República Democrática del Congo (RDC) o Guinea Ecuatorial se asientan sobre billones de dólares en minerales y petróleo, pero sus poblaciones siguen sumidas en la miseria. La entrada masiva de rentas de los recursos aprecia la moneda (la llamada “enfermedad holandesa”), lo que vuelve poco competitivos a otros sectores como la agricultura o la manufactura. Peor aún, desvincula al Estado del ciudadano. Cuando un gobierno obtiene sus ingresos de un agujero en el suelo en lugar de gravar a su población, no tiene incentivos para construir escuelas, carreteras o sistemas legales que los contribuyentes exigen. El contrato social se rompe antes incluso de firmarse.

El desarrollo de infraestructuras en África —o más bien su ausencia— es la manifestación física de estos fracasos. El Banco Mundial estima que la brecha de infraestructuras reduce la productividad empresarial en África en un 40 %. El déficit energético es especialmente paralizante: más de 600 millones de africanos no tienen acceso a la electricidad. La manufactura, tradicional vía de salida de la pobreza, es inviable cuando la red eléctrica es inestable y los costes de la energía triplican la media mundial. Como consecuencia, África se ha desindustrializado de forma prematura, pasando de la agricultura de subsistencia directamente a servicios informales de baja productividad, sin recorrer la etapa de empleos industriales que en Asia dio lugar a una amplia clase media.

Por último, la fragmentación de los mercados africanos impone un techo al crecimiento. El continente es un mosaico de economías pequeñas y desconectadas. El comercio intraafricano apenas alcanza el 16 %, frente a casi el 60 % en Asia y el 70 % en Europa. Las fronteras están cargadas de burocracia y aranceles, de modo que a menudo resulta más barato para una empresa ghanesa comerciar con Portugal que con Nigeria. Esta balcanización impide alcanzar economías de escala, mantiene a las empresas africanas pequeñas y poco competitivas, y las hace vulnerables a las sacudidas externas.

Soluciones a estos problemas

La salida de este laberinto hacia un mayor desarrollo no es ni secreta ni mágica; requiere el trabajo arduo y poco vistoso de las reformas estructurales. La primera y más crucial solución es eliminar las barreras al comercio. El Área Continental Africana de Libre Comercio (AfCFTA), firmada en 2018, es el “Plan Marshall” del continente. Al crear el mayor mercado único del mundo en número de países, aspira a aumentar el comercio intraafricano en un 52 % mediante la eliminación de aranceles sobre el 90 % de los bienes. Si se implementa plenamente, permitirá que un fabricante textil etíope venda sin aranceles a Sudáfrica, creando las economías de escala necesarias para competir con los gigantes asiáticos. Pero los tratados firmados en Kigali no sirven de nada si los camiones siguen atrapados en la frontera de Beitbridge. La infraestructura física —carreteras, ferrocarriles y puertos— debe ir acompañada de infraestructura “blanda”: aduanas digitales, normas armonizadas y libre circulación de personas para los negocios.

En segundo lugar, la maldición de los recursos debe romperse mediante la diversificación y el desarrollo del procesamiento y refinado de minerales. Por ejemplo, países como Ghana y Costa de Marfil, que producen el 60 % del cacao mundial pero capturan menos del 6 % del valor del mercado del chocolate, están empezando por fin a procesar localmente los granos. En el sector minero, países como Tanzania y Zimbabue han prohibido la exportación de litio en bruto, exigiendo que el procesamiento para baterías se realice en suelo africano. Este cambio de la extracción a la industrialización crea empleo y facilita la transferencia de tecnología.

En tercer lugar, el déficit energético debe resolverse no solo ampliando la red, sino redefiniéndola. Aunque los grandes proyectos como la Gran Presa del Renacimiento Etíope son vitales, la solución inmediata para las zonas rurales pasa por las energías renovables descentralizadas. La energía solar aislada y las mini-redes están haciendo por la electricidad lo que los teléfonos móviles hicieron por las telecomunicaciones: saltarse la necesidad de infraestructuras centralizadas costosas. Esto empodera al pequeño emprendedor —el soldador en Lagos o el molinero en una zona rural de Kenia— que es el verdadero motor del crecimiento africano.

Por último, la gobernanza debe pasar del clientelismo al rendimiento. El llamado “modelo Singapur” —eficiencia autoritaria— ha encontrado seguidores en Ruanda, pero la solución más amplia pasa por fortalecer instituciones independientes: tribunales que hagan cumplir los contratos, bancos centrales que controlen la inflación y organismos anticorrupción que realmente funcionen. La digitalización es un poderoso desinfectante. Trasladar la contratación pública y la recaudación fiscal a plataformas digitales, como ha hecho Kenia, reduce las oportunidades de soborno y aumenta los ingresos del Estado.

El desempeño económico de África desde el inicio de este siglo

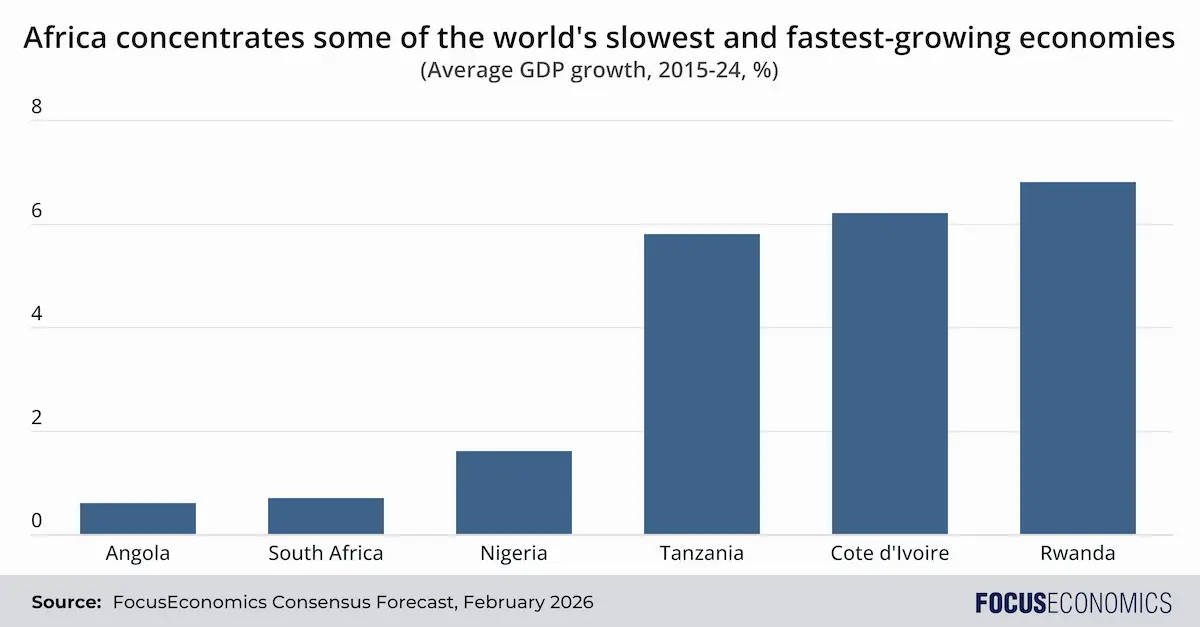

La historia económica de África desde el año 2000 es la de dos trayectorias: los “leones” y los “petroestados”. El periodo 2000-2014 fue la edad dorada del “África en ascenso”, impulsada en gran medida por el apetito insaciable de China por las materias primas. El crecimiento del PIB en el continente promedió el 5 % anual, superando la media mundial. Sin embargo, cuando el superciclo de las materias primas se desplomó en 2014, quedó claro qué economías habían construido bases sólidas y cuáles flotaban únicamente sobre el petróleo.

Los mejores desempeños

Las verdaderas historias de éxito del siglo XXI son economías poco intensivas en recursos que apostaron por la gobernanza, la diversificación y la mejora del clima de inversión.

Etiopía: Antiguo símbolo de la hambruna, Etiopía ha protagonizado un milagro económico, con un crecimiento medio cercano al 10 % del PIB en lo que va de siglo. Siguiendo un modelo de desarrollo liderado por el Estado, similar al chino, el gobierno invirtió miles de millones en infraestructuras: presas, ferrocarriles y parques industriales. Aunque el reciente conflicto en Tigray ha empañado estos avances, la transformación del país sigue siendo un testimonio del poder de la política industrial.

Ruanda: Tras el genocidio de 1994, Ruanda se ha posicionado como el “Singapur de África”. El régimen de Paul Kagame, aunque políticamente autoritario, ha sido económicamente liberal y extremadamente eficiente. Al reducir drásticamente la corrupción y digitalizar los servicios públicos, Ruanda se ha situado de forma constante entre los países más fáciles para hacer negocios en África, manteniendo altas tasas de crecimiento y mejorando de forma notable los indicadores de desarrollo humano.

Mauricio y Seychelles: Estas dos naciones insulares han alcanzado el estatus de renta media-alta y alta, respectivamente, demostrando que la geografía no tiene por qué ser una prisión. Mediante una gestión prudente del turismo, las finanzas extraterritoriales y la pesca, han logrado niveles de vida comparables a los de partes de Europa, con sólidas redes de protección social y democracias estables.

Costa de Marfil: Desde su salida de la guerra civil en 2011, Costa de Marfil ha sido una de las estrellas de África Occidental, con un crecimiento medio del 7 %. Ha diversificado más allá del cacao e invertido con fuerza en infraestructuras energéticas y de transporte, convirtiéndose en un imán para la inversión francófona.

Los peores desempeños

En cambio, los rezagados son casi exclusivamente países que no lograron diversificarse más allá de las materias primas o colapsaron por fallos de gobernanza.

Zimbabue: Bajo Robert Mugabe y sus sucesores, Zimbabue ofreció una lección magistral de destrucción económica. La hiperinflación, la expropiación violenta de granjas comerciales y el abandono del Estado de derecho transformaron el “granero de África” en un país en crisis. La economía se contrajo repetidamente y la moneda colapsó una y otra vez, borrando los ahorros de generaciones enteras.

Guinea Ecuatorial: A pesar de ostentar sobre el papel uno de los PIB per cápita más altos de África gracias al petróleo, la realidad es distópica. La riqueza está casi totalmente concentrada en la élite gobernante, mientras que los indicadores de salud y educación se asemejan a los de los países más pobres del mundo. Con el declive de la producción petrolera en los últimos años, la economía se ha contraído en paralelo.

Sudáfrica: La economía más industrializada del continente ha sufrido una “década perdida” de estancamiento. Afectada por la “captura del Estado” (corrupción sistémica), el colapso de la empresa eléctrica Eskom —que sometió al país a apagones diarios— y mercados laborales rígidos, el crecimiento ha promediado menos del 1 % en los últimos años, por debajo del crecimiento demográfico, lo que ha incrementado la pobreza per cápita.

República Democrática del Congo (RDC): A pesar de contar con una riqueza mineral estimada en 24 billones de dólares, la RDC sigue siendo uno de los países más pobres del mundo. Décadas de conflicto, debilidad estatal e injerencias externas han convertido sus recursos en una maldición que financia grupos armados en lugar del presupuesto nacional. Más recientemente, el país ha afrontado una insurgencia del grupo M23, respaldado por Ruanda, en el este del territorio, un conflicto que persiste pese a un alto el fuego mediado por Estados Unidos.

Perspectivas económicas de África

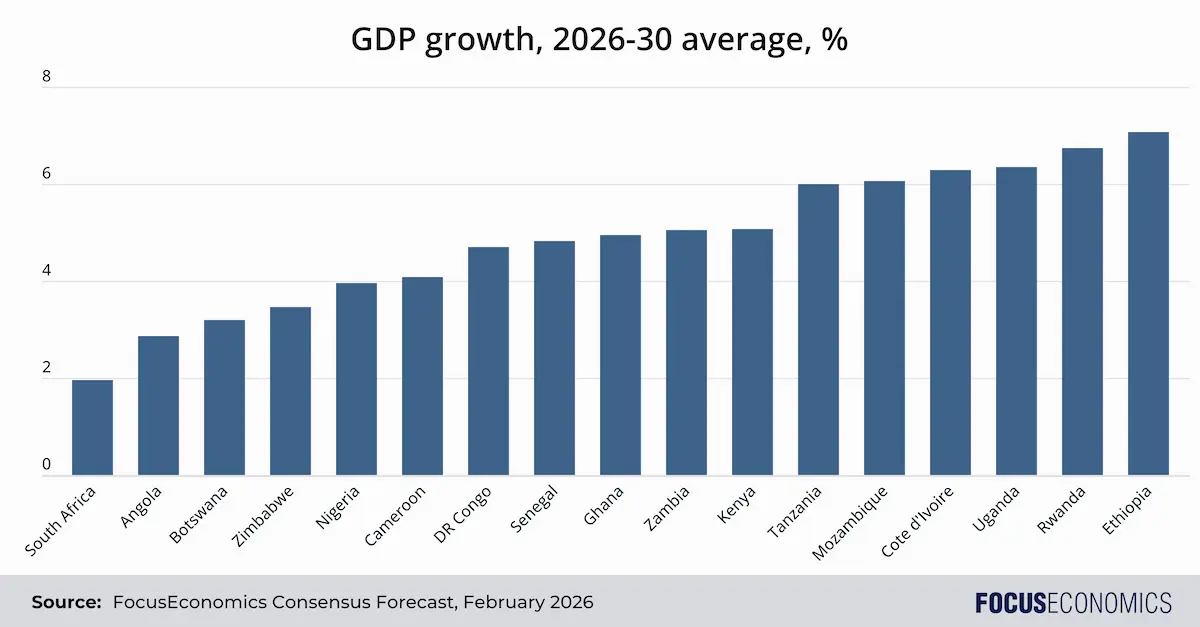

En conjunto, nuestro consenso prevé que el PIB del África subsahariana crezca un 4,2 % anual hasta 2030. Esto convertiría a la región en la de mayor crecimiento del mundo, por delante de Asia-Pacífico, aunque la cifra global oculta enormes diferencias entre países.

Los focos brillantes

El centro de gravedad económico del continente se está desplazando, con África Oriental y partes de África Occidental liderando el crecimiento en los próximos años. Entre las economías que se espera tengan un desempeño destacado se encuentran:

Senegal: Con la entrada en producción de grandes yacimientos de petróleo y gas, una democracia relativamente estable y el Plan Sénégal Émergent, se proyecta un crecimiento de dos dígitos a corto plazo y tasas elevadas sostenidas posteriormente.

Ruanda: La economía ruandesa continuará previsiblemente su notable ascenso, apoyada en planes gubernamentales ambiciosos, incluido un nuevo aeropuerto destinado a posicionar al país como un centro de transporte continental.

Kenia: Como polo tecnológico del continente (“Silicon Savannah”), Kenia se perfila como líder en servicios, finanzas y energías renovables. Su economía diversificada le aporta resiliencia, aunque la deuda sigue siendo una preocupación.

Costa de Marfil: Ya potencia mundial del cacao, la economía marfileña ha encontrado un nuevo impulso con la puesta en marcha del enorme yacimiento de petróleo y gas Baleine. Este impulso energético, junto con el desarrollo de infraestructuras y el enfoque del Plan Nacional de Desarrollo en el procesamiento industrial, debería sostener un fuerte crecimiento del PIB en los próximos años.

Los gigantes en dificultades

Las perspectivas son más sombrías para los pesos pesados tradicionales del continente si no reforman con rapidez:

Angola: El exportador de petróleo está peligrosamente expuesto al declive a largo plazo de los combustibles fósiles. Sin un giro radical hacia la minería, los servicios y la manufactura, su panorama es poco alentador en un mundo que avanza hacia la descarbonización; sin embargo, el petróleo seguirá siendo el principal motor económico en el futuro previsible.

Sudáfrica: Aunque el suministro eléctrico ha mejorado y los apagones han cesado bajo el gobierno de coalición que asumió el poder en 2023, el país sigue afrontando grandes retos: altos niveles de delincuencia y desempleo, infraestructuras de transporte obsoletas y tensiones comerciales con la administración Trump en Estados Unidos, que frenarán el crecimiento futuro.

Cambios demográficos a largo plazo

Mirando hacia mediados de siglo, el potencial económico de África es tan vasto como los riesgos asociados. El continente atraviesa un cambio demográfico sísmico. Para 2050, una de cada cuatro personas del planeta será africana. La población en edad de trabajar aumentará en unos 700 millones de personas. Esto puede convertirse en un “dividendo demográfico” que impulse un auge manufacturero similar al de China, o en un “desastre demográfico” marcado por el desempleo juvenil masivo y la inestabilidad.

El efecto AfCFTA

El Área Continental Africana de Libre Comercio es el comodín. Si se implementa plenamente, el Banco Mundial estima que podría sacar a 30 millones de personas de la pobreza extrema y aumentar los ingresos en 450.000 millones de dólares para 2035. También debería fomentar la manufactura con valor añadido: en lugar de exportar cacao en bruto a Suiza, Ghana podría exportar chocolate a Sudáfrica. El riesgo es que los países avancen con demasiada lentitud en la eliminación de las barreras restantes, manteniendo al continente fragmentado e incapaz de escalar en la cadena de valor.

La tecnología como salto evolutivo

La tecnología ofrece a África una oportunidad única para saltarse etapas tradicionales de desarrollo. Ya se ha visto con el dinero móvil (M-Pesa), donde África lideró al mundo. El fintech está democratizando el acceso al capital para la población no bancarizada. La próxima ola —agrotecnología, telemedicina y energía solar fuera de red— podría resolver déficits de infraestructura sin necesidad de una planificación central masiva.

Riesgos clave para las perspectivas económicas de África

Pese al panorama optimista para muchas economías del continente, tres amenazas existenciales se ciernen sobre su futuro:

- La trampa de la deuda: La era del dinero barato ha terminado. En la última década, muchos países africanos se endeudaron mediante eurobonos y préstamos chinos para financiar infraestructuras. Ahora, con tipos de interés elevados y crecimiento más lento, llega la factura. Países como Zambia y Ghana ya han incumplido pagos; otros como Kenia y Egipto caminan por la cuerda floja. El servicio de la deuda está desplazando el gasto esencial. En 2024, muchos países africanos gastaron más en intereses que en salud o educación. Este “lastre de la deuda” amenaza con inaugurar una nueva década perdida de austeridad.

- Cambio climático: África contribuye menos del 4 % a las emisiones globales, pero sufre de forma desproporcionada. El Sahel se calienta a un ritmo 1,5 veces superior a la media mundial, impulsando la desertificación y los conflictos entre pastores y agricultores. La agricultura, que emplea al 60 % de la fuerza laboral, depende en gran medida de las lluvias y es muy vulnerable a patrones climáticos erráticos. Ciclones en el este y sequías en el sur son cada vez más frecuentes y severos. El coste económico es enorme: el Banco Africano de Desarrollo estima que el continente pierde entre el 5 % y el 15 % de su crecimiento del PIB per cápita anual debido al cambio climático.

- Conflicto e inestabilidad: La paz es el requisito previo del beneficio. La reciente oleada de golpes de Estado en el Sahel (Malí, Burkina Faso, Níger) y la devastadora guerra civil en Sudán recuerdan la fragilidad de los Estados africanos. La inseguridad y la inestabilidad política actúan como un impuesto masivo sobre el crecimiento, disuadiendo la inversión extranjera directa y destruyendo los mercados locales. La expansión de insurgencias yihadistas en África Occidental amenaza con desestabilizar incluso a los países costeros más exitosos, como Benín y Togo.

Conclusión

África no es un bloque homogéneo; es un mosaico. La pregunta “¿por qué África es pobre?” está siendo reemplazada poco a poco por “¿por qué este país africano tiene éxito mientras aquel fracasa?”. La divergencia es real. El camino hacia la prosperidad es claro: integración económica a través del AfCFTA, diversificación agresiva más allá de las materias primas y un enfoque implacable en la buena gobernanza. Las próximas décadas determinarán si el auge demográfico africano se convierte en el motor de la economía global o en una fuente de inestabilidad mundial.