En nuestro informe especial, analizamos en profundidad las perspectivas de nuestros panelistas para las economías emergentes el próximo año, examinando las previsiones de PIB por regiones completas y países individuales, así como las principales tendencias, impulsores y riesgos. A continuación se muestra un resumen de esas proyecciones.

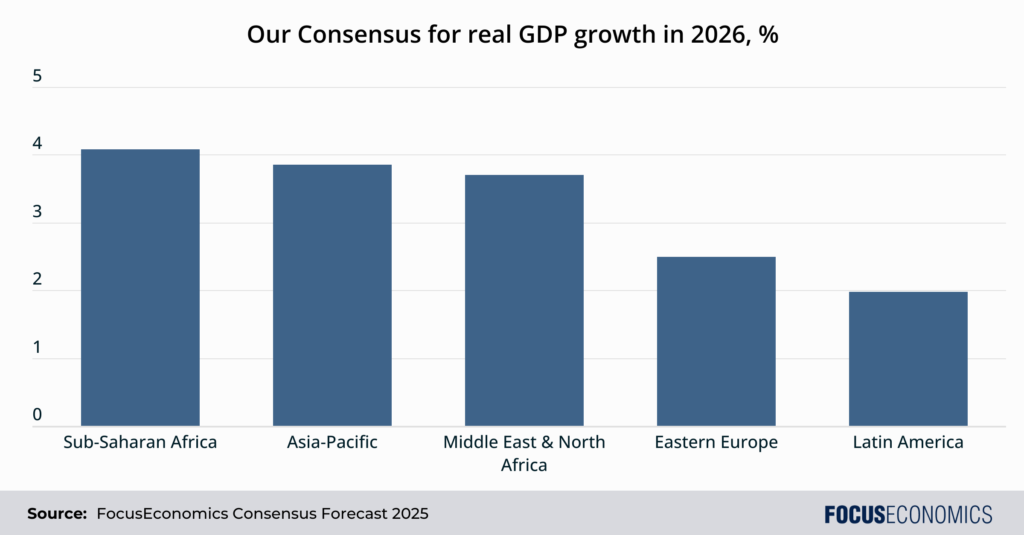

Asia-Pacífico: Como ha ocurrido en las últimas décadas, Asia-Pacífico será una de las regiones económicas de más rápido crecimiento en 2026. Entre los factores de apoyo se encuentran el turismo, la fuerte presencia de la región en sectores dinámicos como las tecnologías de la información y la electrónica, la formulación de políticas favorables a los negocios, unos niveles educativos elevados en comparación con muchos otros mercados emergentes y un crecimiento poblacional aún sólido.

América Latina: Se prevé que América Latina sea la región de mercados emergentes de menor crecimiento en 2026. Esto se debe en parte a su relativamente alto PIB per cápita —la región está compuesta en gran medida por países de ingresos medios y altos según la definición del Banco Mundial—, lo que reduce el margen para un rápido crecimiento por convergencia. Además, la región se verá lastrada por la inestabilidad política, sistemas educativos deficientes, corrupción, violencia y una escasa presencia en sectores de alto crecimiento.

África Subsahariana: África Subsahariana (ASS) debería superar ligeramente a Asia-Pacífico como la región de mayor crecimiento del mundo el próximo año, con un aumento del 4,1%, una tendencia que se espera continúe a lo largo de nuestro horizonte de previsión. Un factor clave que respalda el desempeño de ASS es la tasa de expansión demográfica más rápida del mundo; para el próximo año, se prevé un crecimiento del 2,4% anual. Por ello, se estima que la producción regional por habitante solo aumente a un ritmo moderado en 2026.

Oriente Medio y Norte de África: Se espera que la economía de Oriente Medio y Norte de África (MENA) se expanda en 2026 al ritmo más rápido desde la recuperación pospandemia. Un factor fundamental será el aumento de las cuotas de producción petrolera de la OPEP. Aunque el cartel recientemente pausó los incrementos de producción en el primer trimestre de 2026, los niveles permitidos para el conjunto del año deberían situarse claramente por encima de los de 2025.

Europa Oriental y Asia Central: Según las previsiones de nuestros panelistas, Europa Oriental y Asia Central será la segunda región de mercados emergentes de menor crecimiento en 2026. Como en América Latina, esto se debe en parte a que muchas economías de Europa Oriental —especialmente las pertenecientes a la UE— están convergiendo o ya han convergido hacia niveles de PIB per cápita de economías desarrolladas, dejando menos margen para el crecimiento por convergencia. Además, precios más moderados del crudo y el gas respecto a 2025 podrían convertirse en un lastre adicional al limitar el gasto público en los países exportadores de energía.

Perspectivas de nuestros panelistas:

Sobre las previsiones para América Latina, los analistas de EIU señalaron:

“El impacto del proteccionismo de Estados Unidos —incluida la incertidumbre que esto genera— atenuará el comercio y la inversión en América Latina. La economía de México será la más afectada, dada su estrecha relación con EE. UU., mientras que el efecto sobre Brasil y otros exportadores sudamericanos de materias primas se verá parcialmente compensado por sus mayores vínculos comerciales con China. La recuperación de la economía argentina tras una recesión de dos años, que enfrentó obstáculos en el tercer trimestre, debería reanudarse ahora tras la asistencia financiera de EE. UU. y los avances en el Congreso en las elecciones legislativas de medio mandato de octubre para el partido gobernante del presidente Javier Milei. Las oportunidades en América Latina en minerales críticos, energía e infraestructuras seguirán siendo atractivas para los inversores.”

Sobre el impacto de los aranceles de EE. UU. en la economía asiática, los analistas de Nomura indicaron:

“Con el aumento de los aranceles recíprocos del 10% en julio al 15–20% en agosto, es probable que se produzca una mayor compresión de márgenes en los próximos meses. Medidas temporales como la reducción de costos y la disminución de inventarios para retrasar un aumento de precios en EE. UU. no serán sostenibles a largo plazo. Esto coincide con lo observado en los resultados corporativos del segundo trimestre, donde las empresas advirtieron de nuevos impactos en los márgenes a medida que las medidas de ahorro alcanzan sus límites. Los aranceles más elevados de EE. UU. han dejado a los exportadores asiáticos ante una difícil elección: trasladar los costos crecientes y poner en riesgo su cuota de mercado en EE. UU., o absorberlos y asumir el golpe en su rentabilidad. Esto se ha visto agravado por la apreciación de las monedas locales y las presiones competitivas sobre los precios. Las economías con exportaciones de mayor valor añadido y basadas en marcas tienden a mantener los precios estables durante más tiempo, sacrificando márgenes, mientras que los exportadores de bajo margen suelen trasladar los costos más rápidamente, arriesgando su competitividad.”