Según nuestra Previsión de Consenso, de las diez mayores economías del mundo en 2026, cinco estarán en Europa, tres en Asia y dos en América. La mayoría de estas economías —en concreto, los países del G7— ya son ricas en términos de PIB per cápita en dólares estadounidenses. Sin embargo, también figuran algunos mercados emergentes que siguen siendo relativamente pobres en términos per cápita y cuyo gran tamaño económico está vinculado, en cambio, a poblaciones domésticas muy numerosas. Del mismo modo, aunque la mayoría de las economías del top 10 presentan tasas de crecimiento potencial inferiores a la media mundial debido a elevados niveles de capital físico y humano, dos de las economías asiáticas incluidas rompen esta tendencia.

Las 5 mayores economías del mundo

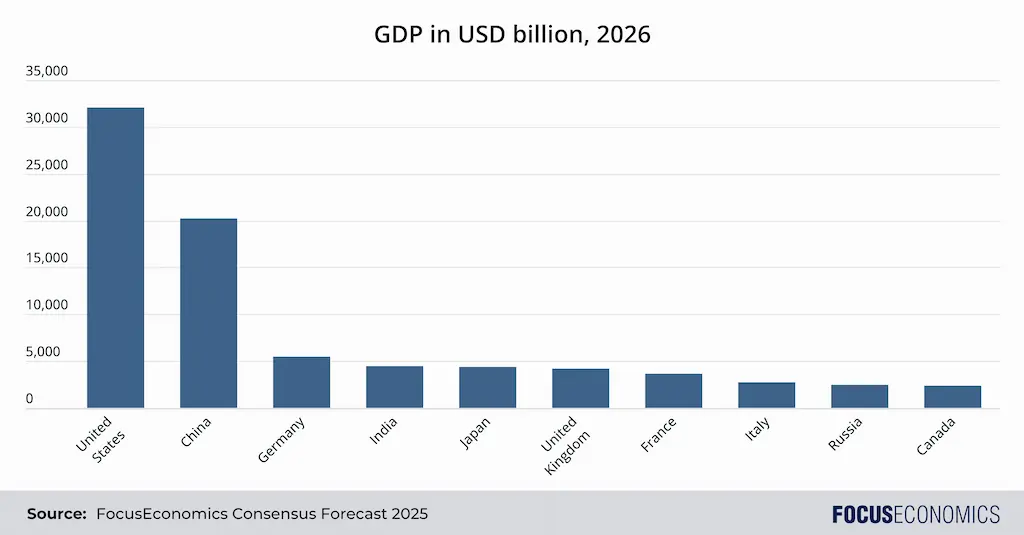

1. Estados Unidos

PIB 2026: USD 32,1 billones

El PIB de Estados Unidos es el mayor del mundo y representa más de una cuarta parte de la producción mundial en términos nominales. Además, el país cuenta con uno de los PIB per cápita más elevados a nivel global. La estructura económica es altamente diversificada. El sector tecnológico, anclado en Silicon Valley, lidera a escala mundial e impulsa la innovación en inteligencia artificial, biotecnología y software. El sector financiero, centrado en Nueva York, alberga los mercados de capitales más profundos del mundo. La sanidad y la industria farmacéutica son otros pilares, mientras que la manufactura —aunque de menor tamaño que en décadas pasadas— sigue siendo competitiva en áreas como la aeronáutica, la defensa y los vehículos de motor.

Desde la pandemia de Covid-19, la brecha entre Estados Unidos y otras grandes economías avanzadas se ha ampliado gracias a un repunte del crecimiento de la productividad, un consumo privado relativamente robusto y el auge de la IA. Este mejor desempeño debería continuar: nuestra Previsión de Consenso apunta a un crecimiento económico cercano al 2% anual durante el resto de la década, frente al 1,4% de la zona euro y menos del 1% en Japón.

No obstante, la economía afronta retos importantes, entre ellos la mayor desigualdad de ingresos del G7, infraestructuras envejecidas, elevados costes sanitarios y un endeudamiento público creciente. En este último punto, es probable que Estados Unidos siga registrando un déficit presupuestario mucho mayor que el de otras economías avanzadas, lo que elevará la deuda pública como porcentaje del PIB. Además, la economía es vulnerable a una corrección de unos mercados bursátiles sobrevalorados y a una desaceleración del gasto en IA, dos factores que han impulsado recientemente el consumo privado y la inversión fija.

2. China

PIB EN 2025: 19,6 billones de dólares

El PIB de China es el segundo del mundo y representa cerca del 20% del PIB mundial en términos nominales. Su crecimiento se apoya en la inversión y en la manufactura orientada a la exportación; el consumo privado sigue situándose alrededor de 20 puntos porcentuales del PIB por debajo de los niveles de las economías desarrolladas. Conocida como la «fábrica del mundo», China es el principal productor de productos electrónicos, maquinaria y textiles.

En los últimos años, el Gobierno ha priorizado la autosuficiencia tecnológica y las actividades de mayor valor añadido, otorgando subsidios y apoyo estatal a las industrias nacionales y restringiendo la participación de empresas extranjeras en sectores sensibles. Esto ha dado lugar a resultados notables, como la aparición de gigantes locales altamente competitivos —Huawei y Tencent en tecnología, o BYD en vehículos eléctricos— que han ganado cuota en mercados internacionales, generando inquietud en Occidente. El respaldo estatal también ha convertido a China en un líder en la economía verde: las empresas chinas producen, por ejemplo, la mayoría de los paneles solares del mundo.

En comparación con Estados Unidos, China ha perdido terreno desde 2021 debido a la depreciación del yuan frente al dólar y al sólido desempeño económico estadounidense. Nuestros analistas prevén que la convergencia se reanude a lo largo del horizonte de previsión, aunque a un ritmo más lento que en el pasado, a medida que se modera el crecimiento potencial.

China se enfrenta a múltiples desafíos: elevados niveles de deuda corporativa, el envejecimiento y descenso de la población, un sector inmobiliario débil y tensiones geopolíticas con Occidente, que previsiblemente serán recurrentes durante el segundo mandato del presidente Trump.

3. Alemania

PIB 2026: USD 5,4 billones

Alemania es la mayor economía de Europa. Aunque los servicios son el principal sector, el país cuenta con una sólida base industrial; la manufactura representa aproximadamente el doble del peso que tiene en otras economías del G7. El Mittelstand —una densa red de empresas industriales medianas— constituye su columna vertebral. Alemania se beneficia de una mano de obra cualificada, una gestión fiscal prudente y una ubicación geográfica estratégica en el corazón de Europa.

Sin embargo, su modelo económico, intensivo en exportaciones y manufactura, se ha visto amenazado por el aumento de las tensiones comerciales globales, las dificultades para adaptarse a nuevas tecnologías y la creciente competitividad de las empresas chinas, especialmente en el sector automovilístico. El anuncio de Volkswagen en 2024 de cerrar varias plantas es ilustrativo. El envejecimiento demográfico, la dependencia de combustibles fósiles importados y la fragmentación política —con el auge del partido AfD— son retos adicionales. Desde 2018, el crecimiento del PIB alemán ha quedado muy por debajo de la media del G7 y, pese al anuncio de un paquete de estímulo de EUR 500.000 millones, esta tendencia probablemente continuará.

4. India

PIB 2026: USD 4,5 billones

El PIB de India ha crecido con fuerza y se ha más que duplicado en la última década. A diferencia de otras economías asiáticas, India no cuenta con un gran sector manufacturero, pese a la iniciativa gubernamental Make in India; son los servicios los que impulsan el PIB. El país destaca en tecnologías de la información: sus dos gigantes del sector, Infosys y TCS, emplean conjuntamente a alrededor de un millón de personas. La industria farmacéutica, especialmente en medicamentos genéricos, es otro pilar. En cambio, la agricultura —que emplea a una gran parte de la población y supone cerca de una quinta parte del PIB— sigue siendo poco productiva y vulnerable a los riesgos climáticos.

Entre las fortalezas de India figuran una población joven y emprendedora, una fuerza laboral altamente cualificada y angloparlante, un vasto mercado interno y estabilidad política. No obstante, las carencias en infraestructuras, sobre todo en áreas rurales, siguen siendo un obstáculo, al igual que los retos regulatorios y burocráticos. El país tampoco garantiza aún una educación universal de calidad. A ello se suman las tensiones con Estados Unidos: en 2025, Donald Trump impuso aranceles significativos a India por sus continuas compras de petróleo ruso.

Nuestro Consenso prevé que India siga siendo una de las economías de más rápido crecimiento de Asia, aunque el potencial es mayor con las reformas adecuadas; con tasas inferiores al 7% anual, el crecimiento previsto está todavía muy por debajo del que registraba China cuando tenía un PIB per cápita similar.

5. Japón

PIB 2026: USD 4,4 billones

Aunque Japón sigue siendo la quinta mayor economía del mundo, su relevancia ha disminuido desde la década de 1990, cuando era la segunda y se acercaba al primer puesto. Al igual que Alemania, cuenta con un amplio sector manufacturero —cerca del 20% del PIB— con fortalezas en electrónica, automoción y robótica; empresas como Mitsubishi, Sony y Toyota desempeñan un papel líder a nivel global. Japón también dispone de un importante sector bancario y de servicios financieros y mantiene superávits comerciales y por cuenta corriente persistentes.

Sin embargo, el país afronta graves desafíos demográficos, con una población que envejece rápidamente y bajas tasas de natalidad que lastran el PIB pese al estímulo fiscal continuado. La dependencia de energía y materias primas importadas es otra debilidad. Nuestros panelistas prevén que el crecimiento del PIB de Japón se sitúe por debajo del 1% anual durante el resto de la década, uno de los peores registros del G7 junto con Italia.

Economías del 6.º al 10.º Lugar

6. Reino Unido

PIB 2026: USD 4,2 billones

La economía británica está dominada por los servicios, con el seguro, las finanzas y el sector inmobiliario como principales contribuyentes, en gran parte gracias a la City de Londres. Otros sectores clave son las industrias creativas, la defensa, la educación superior, la automoción y la industria farmacéutica. Un mercado laboral flexible y un sistema educativo relativamente sólido son puntos fuertes.

No obstante, el Brexit ha generado dificultades, especialmente para el comercio y la movilidad laboral con la UE, lo que ha lastrado exportaciones e inversión. Aunque podrían alcanzarse acuerdos sectoriales con la UE, es poco probable que los vínculos económicos se estrechen de forma sustancial a medio plazo. Además, las autoridades deben afrontar mayores demandas de gasto público en un contexto de bajo crecimiento sin inquietar a los mercados con un aumento excesivo de la deuda. El gobierno laborista elegido en 2024 ha incrementado el gasto y los impuestos, pero el déficit presupuestario seguirá siendo elevado, por encima del 3% del PIB del Reino Unido.

7. Francia

PIB 2026: USD 3,6 billones

La economía francesa es altamente diversificada. Francia es un exportador líder de marcas de lujo como Chanel, Hermès y LVMH. La aeronáutica, encabezada por Airbus, es otro sector clave. Además, Francia cuenta con el mayor sector agrícola de la UE, conocido por su producción de lácteos, cereales y vino. Desde el Brexit, París ha reforzado su posición como centro financiero, atrayendo instituciones y empleo del sector.

El Estado desempeña un papel muy relevante: el gasto público se sitúa cerca del 60% del PIB y el sector público mantiene participaciones en numerosas grandes empresas. Esta fuerte presencia estatal ha dado lugar a algunos de los déficits fiscales más amplios de la UE, elevando los costes de financiación. El crecimiento del PIB en Francia se situará por debajo de la media europea, lastrado por la inestabilidad política, la necesidad de consolidación fiscal y las protestas sociales recurrentes.

8. Italia

PIB 2026: USD 2,7 billones

El PIB de Italia está dominado por los servicios, aunque la manufactura mantiene fortalezas en bienes de lujo, maquinaria y automoción. El norte del país concentra la actividad industrial, con polos como Milán y marcas como Fiat y Ferrari. Italia es también el tercer mayor productor agrícola de Europa.

La inestabilidad política, la elevada deuda pública, un sector público rígido, el deterioro demográfico y las disparidades regionales han supuesto un lastre durante décadas. Aunque los fondos europeos de recuperación están impulsando la actividad, el crecimiento anual difícilmente superará el 1%, por lo que el peso económico del país seguirá disminuyendo.

9. Rusia

PIB 2026: USD 2,5 billones

La economía rusa depende en gran medida de los recursos naturales, con el petróleo y el gas representando más de la mitad de los ingresos por exportaciones. Esta dependencia ha impulsado el crecimiento, pero también expone al país a la volatilidad de precios y a las sanciones energéticas. La manufactura se concentra en industrias pesadas como armamento, productos químicos y acero, y Rusia es uno de los mayores exportadores de cereales del mundo.

Desde la invasión de Ucrania en 2022, la economía se ha vuelto más dependiente del gasto militar y del Estado, y más orientada hacia Asia. El crecimiento del PIB de Rusia superó el 3% en 2023 y 2024, pero se desaceleró en 2025. A medio plazo, se prevé un repunte hasta alrededor del 1,5%, asumiendo que un eventual fin del conflicto impulse la oferta laboral, la inversión y las exportaciones.

10. Canadá

PIB 2026: USD 2,4 billones

La economía canadiense es rica en recursos naturales, con el petróleo, la silvicultura y la minería como pilares exportadores. Aun así, el sector servicios domina el PIB de Canadá, destacando los servicios financieros y tecnológicos. En los últimos años, la actividad se ha visto impulsada por la fuerte demanda de Estados Unidos y por un rápido crecimiento poblacional, aunque en 2025 el Gobierno recortó los cupos de inmigración ante el aumento del desempleo y el encarecimiento de la vivienda.

Pese a sus abundantes recursos, mano de obra cualificada y buena gobernanza, Canadá afronta vulnerabilidades como la dependencia de los precios de las materias primas, el elevado endeudamiento de los hogares y la fuerte dependencia comercial de EE. UU. Esta última podría ser un riesgo adicional en 2026 con la renegociación prevista del acuerdo USMCA.

Factores que influyen en el ranking del PIB en 2026

El tamaño de una economía es el resultado del PIB per cápita multiplicado por la población. Por ello, los países con poblaciones grandes —como China o India— tienden a registrar un PIB total más elevado, incluso si son menos ricos en términos per cápita. La productividad por persona depende de numerosos factores, entre ellos la calidad de la educación y la sanidad, las infraestructuras, la facilidad para hacer negocios, la corrupción o la dotación de recursos naturales.

Proyecciones futuras de las mayores economías del mundo

En las próximas décadas, el listado de las mayores economías será más diverso. El número de países del G7 disminuirá, mientras que mercados emergentes como Brasil, Indonesia o México podrían incorporarse al grupo líder. China e India seguirán ganando peso relativo. Según las proyecciones a largo plazo de los economistas que consultamos, India será la tercera mayor economía mundial en 2033, y el PIB de China superará al de Alemania en unos USD 24 billones, frente a los aproximadamente USD 14 billones actuales.

Opinión de nuestros analistas expertos

Sobre los riesgos para la economía estadounidense, analistas de la EIU señalan:

“Un fuerte desplome bursátil vinculado a la tecnología o la IA se situaría entre los principales riesgos a la baja para el crecimiento de EE. UU. Una corrección sostenida de magnitud similar a la de la burbuja puntocom reduciría el nivel del PIB, ya que mayores primas de riesgo, una inversión empresarial más débil y condiciones crediticias más restrictivas se transmitirían a la economía. El impacto sería mayor que en el año 2000, dado que los hogares están hoy mucho más expuestos a la renta variable. Además, los proyectos relacionados con la IA representan actualmente más que la totalidad del crecimiento de la inversión fija empresarial, por lo que una reevaluación abrupta de las expectativas de beneficios provocaría una fuerte caída del gasto de capital y del empleo.”

Sobre China, analistas de Nomura comentan:

“Esperamos que el crecimiento del PIB se desacelere hasta el 4,1% en el primer trimestre de 2026 desde el 4,3% del cuarto trimestre de 2025, debido al efecto de agotamiento del programa de incentivos y al deterioro del sentimiento en el sector inmobiliario. Para la primavera de 2026, la desaceleración probablemente será lo suficientemente intensa como para llevar a Pekín a intensificar el estímulo. Para hacer frente a estos desafíos, consideramos necesario actuar con mayor contundencia para sanear el sector inmobiliario, apoyar el consumo de forma sostenible mediante la reforma del sistema de pensiones, mejorar el sistema fiscal y reforzar las relaciones comerciales con otras economías.”

Publicado originalmente en diciembre de 2017, actualizado en diciembre de 2025