Si uno se dejara guiar únicamente por las amenazas arancelarias procedentes de Washington a lo largo del último año, podría pensar que los motores exportadores de Asia estaban fallando, asfixiados por los humos de una renovada guerra comercial. Estaría equivocado. A medida que se asienta el polvo de 2025, las cifras cuentan una historia diferente: la de un auge que ha compensado con creces el impacto de los aranceles. Esto ha sorprendido a muchos analistas, que inicialmente pensaban que los gravámenes estadounidenses supondrían un golpe para la economía asiática.

Por qué el auge de la IA está impulsando el desempeño exportador de Asia

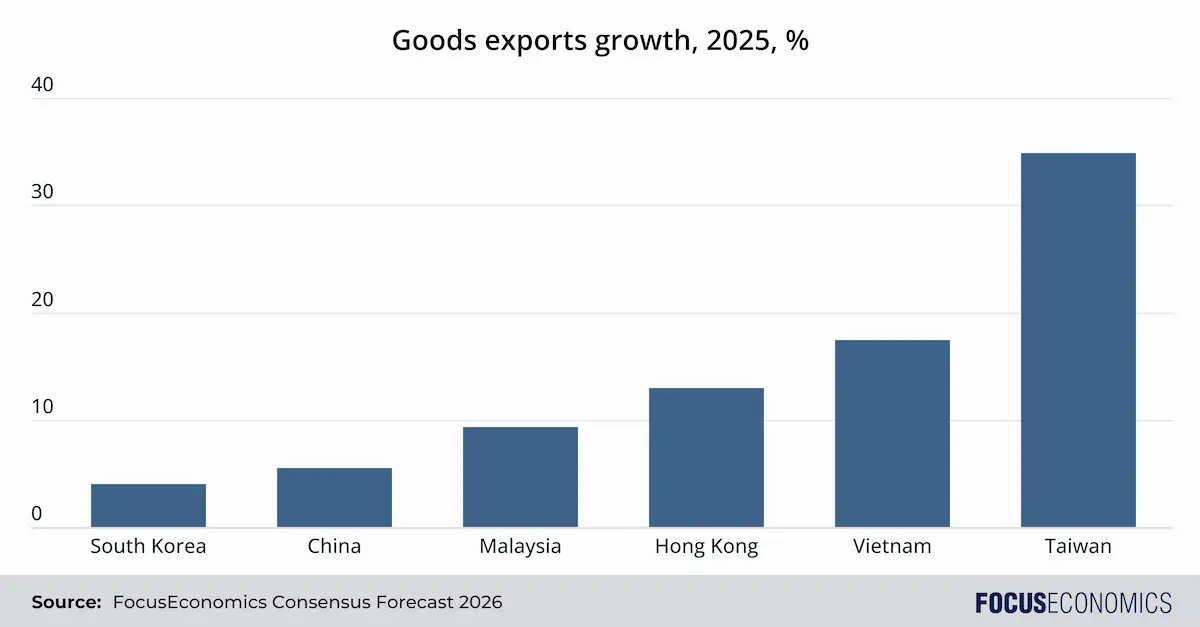

Para entender el estado de ánimo actual en los ministerios de comercio asiáticos, basta con mirar el marcador. Las exportaciones de Taiwán se dispararon casi un 35 % en 2025, pulverizando récords anteriores. Corea del Sur vio cómo sus envíos al exterior superaban por primera vez el umbral de los 700.000 millones de USD. El superávit comercial de China aumentó hasta un máximo histórico pese a haber sido señalada por el presidente estadounidense Trump con aranceles específicos por país. En conjunto, las exportaciones de bienes de Asia crecieron al ritmo más rápido desde 2022, cuando las ventas se vieron impulsadas por el teletrabajo y un fuerte gasto del consumidor tras los confinamientos. En resumen, en medio de toda la volatilidad geopolítica, los datos agregados de la “Fábrica de Asia” están enviando una señal verde desafiante.

Dos fuerzas opuestas están chocando. Por un lado está el “shock Trump”: los amplios aranceles estadounidenses aprobados el año pasado, diseñados para relocalizar la manufactura en EE. UU. y castigar los desequilibrios comerciales. Por otro, el “impulso de la IA”: un hambre global insaciable y poco sensible al precio por la potencia de cómputo necesaria para entrenar y ejecutar modelos de inteligencia artificial generativa. Los hiperescaladores estadounidenses —Microsoft, Amazon, Google— están invirtiendo cientos de miles de millones de dólares en la construcción de centros de datos que consumen grandes cantidades de silicio. Por ahora, el impulso está ganando. La enorme velocidad del ciclo tecnológico ha superado la fricción de la política comercial; todo lo que tenga que ver con una puerta lógica o una celda de memoria se vende a toda velocidad. Además, los semiconductores —la columna vertebral de la industria electrónica— estaban explícitamente exentos de los aranceles estadounidenses.

Asia, con su dominio en gran parte de la cadena de suministro electrónica, se ha beneficiado de ello; en 2025 la región aportó casi dos tercios del crecimiento del comercio mundial relacionado con la IA. Corea del Sur y Taiwán se centran en la fabricación de los chips más avanzados, mientras que las empresas japonesas son proveedores clave de equipos y maquinaria para semiconductores. China domina la fabricación y el ensamblaje de nivel intermedio, áreas en las que también están presentes otros países como India, Malasia, Vietnam y Tailandia.

El ciclo de los semiconductores explicado: por qué importa para las exportaciones

La industria de los semiconductores se mueve en picos y valles, y el desplome de 2023–2024 dio paso rápidamente al repunte actual. La mecánica de esta recuperación es crucial. Durante la resaca pospandémica, el mundo estaba inundado de chips de memoria. Los precios de la DRAM (memoria dinámica de acceso aleatorio) y de la NAND (almacenamiento) se desplomaron. Pero a finales de 2024, los inventarios se agotaron. Entonces llegó el giro de la IA. Los servidores de IA no solo necesitan más memoria; necesitan mejor memoria. En concreto, requieren memoria de alto ancho de banda (HBM), una compleja arquitectura 3D apilada que se vende con una prima respecto a los chips estándar.

Esto ha creado un “superciclo” de recuperación de precios. Dado que la HBM es difícil de fabricar, consume capacidad productiva y genera escasez de chips estándar para PC y teléfonos. ¿El resultado? Los precios suben en todos los segmentos. No obstante, si el pasado sirve de guía, al repunte actual le seguirán en un futuro no muy lejano caídas de precios, a medida que entren en funcionamiento nuevas fábricas de chips que ya están en cartera y aumente la oferta.

Exportaciones de semiconductores de Taiwán: el epicentro del auge

El desempeño exportador de Taiwán en 2025 fue, sencillamente, un desafío a la gravedad. Las exportaciones de productos de Tecnologías de la Información y la Comunicación (TIC) se dispararon casi un 90 %, y el superávit comercial del país se duplicó hasta alcanzar la asombrosa cifra de 157.000 millones de USD. El auge de las ventas ha estado impulsado por un aumento de los envíos a EE. UU., que superó a China como principal mercado de exportación de Taiwán por primera vez en décadas.

En el centro de todo esto está TSMC (Taiwan Semiconductor Manufacturing Company). El cuasi monopolio de la fundición en chips de menos de 5 nanómetros, que alimentan la IA más avanzada, significa que Taiwán está exportando de facto el recurso más valioso del mundo: capacidad de cómputo. La compañía está aumentando el gasto de capital para satisfacer la creciente demanda mundial: se prevé una inversión de más de 50.000 millones de USD este año, frente a los ya elevados 40.000 millones de USD en 2025.

¿Están afectando los aranceles de Trump a las exportaciones asiáticas?

El auge de la demanda mundial de IA ha enmascarado el impacto de los aranceles estadounidenses que —aunque no se aplicaron a los semiconductores el año pasado— sí gravaron otras exportaciones asiáticas. Aún no se observa una destrucción comercial a gran escala debido a los aranceles; de hecho, las exportaciones se vieron impulsadas en la primera mitad de 2025 por empresas que adelantaron ventas ante la amenaza de nuevos gravámenes.

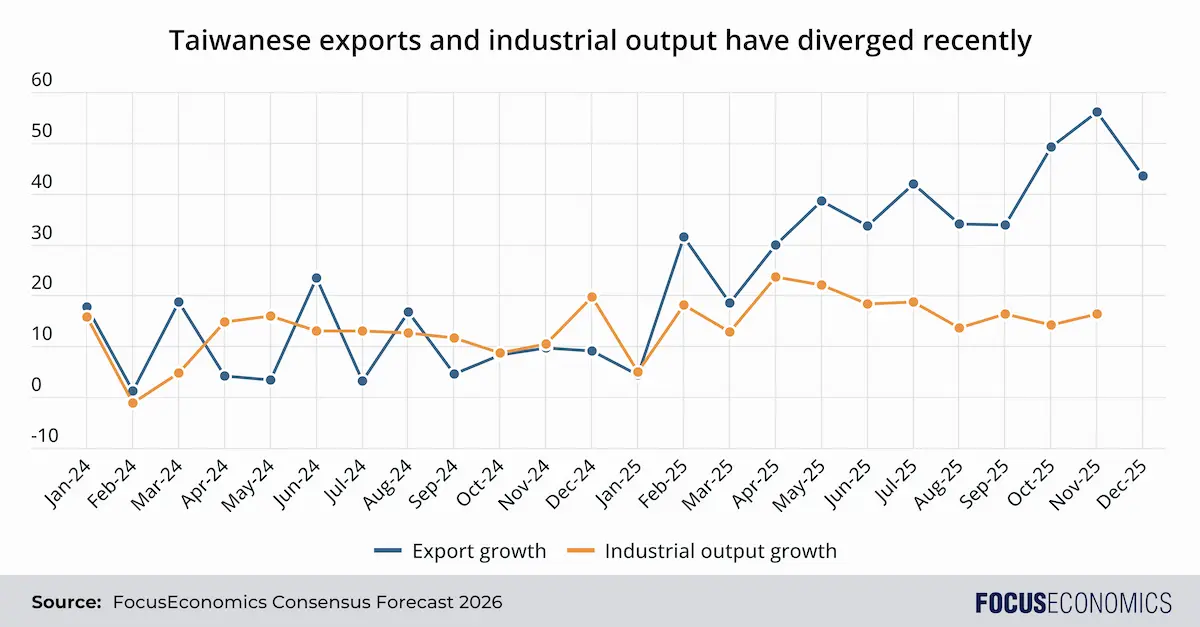

Sin embargo, la desviación del comercio es muy evidente. En concreto, las exportaciones directas chinas a EE. UU. se desplomaron de 439.000 millones de USD en 2024 a 266.000 millones de USD en 2025. Al mismo tiempo, las ventas chinas a otros mercados asiáticos, a los mercados emergentes en general y a la UE se dispararon. Parte de ello se debió a que las empresas chinas ganaron cuota de mercado real fuera de EE. UU., pero algunos bienes parecen haber sido redirigidos a través de terceros países camino de EE. UU. Por ejemplo, el crecimiento de las exportaciones taiwanesas suele seguir bastante de cerca la producción industrial nacional. Sin embargo, en 2025 surgió de repente una gran discrepancia, con exportaciones avanzando muy por delante de la producción industrial; esto sugiere que al menos parte de las exportaciones fueron transbordos chinos.

El factor clave que podría cambiar esta dinámica en adelante son futuros aranceles estadounidenses sobre los semiconductores extranjeros. Trump introdujo en enero de 2026 gravámenes limitados del 25 % sobre ciertos tipos de chips; un impuesto de importación más amplio sobre los semiconductores podría poner fin a la fiesta exportadora de Asia.

Previsiones de exportación: qué esperan nuestros panelistas para Asia en 2026

Nuestro pronóstico de consenso prevé actualmente que el crecimiento de las exportaciones de bienes asiáticos se desacelere bruscamente en 2026 hasta situarse apenas por encima del 1 %, a medida que se agote el adelanto de envíos hacia EE. UU. No obstante, dado el mejor desempeño exportador de lo esperado el año pasado y que una importante organización del sector de semiconductores proyectó recientemente que las ventas de semiconductores aumentarían otro 26 % en 2026, los riesgos para las previsiones de nuestros panelistas parecen sesgados al alza y podrían revisarse al alza en el futuro.

El principal riesgo es, sin duda, un arancel estadounidense generalizado sobre los chips. Sin embargo, esto parece poco probable por ahora, dado que EE. UU. no puede fabricar fácilmente estos chips a nivel nacional en el corto plazo; las fábricas de semiconductores tienen plazos de desarrollo largos. El aumento de las restricciones comerciales de la UE a China es otro factor a vigilar. Un ataque chino a Taiwán, aunque sea un riesgo de cola, podría causar un daño importante al suministro mundial de la electrónica más avanzada.

Opinión de nuestros panelistas

Sobre las perspectivas para 2026, los analistas de EIU señalaron:

“El adelanto de pedidos de exportación mundial que benefició al crecimiento en 2025 se convertirá en un viento en contra, ya que habrá un periodo de ‘ajuste’ de la demanda que se adelantó. Esto ocurrirá en un contexto de desaceleración del crecimiento estadounidense y mundial, a medida que se acumula el impacto económico del aumento de los aranceles. La demanda de semiconductores y de equipos eléctricos y energéticos relacionada con la inversión en inteligencia artificial pondrá un suelo al comercio regional, pero presenta algunos riesgos si el auge del gasto se desacelera.”

Los analistas de Nomura afirmaron:

“El auge del gasto de capital en IA en EE. UU. se está traduciendo en un aumento de los pedidos de exportación en Asia de materiales especializados, chips avanzados y de memoria, empaquetado avanzado, ensamblaje y pruebas, equipos para semiconductores y maquinaria de precisión. Aunque la propiedad intelectual de la IA es en gran medida estadounidense, gran parte de la producción física tiene lugar en Asia, beneficiando a la región a lo largo de la cadena de valor de los semiconductores. El aumento de la demanda de IA también está impulsando el gasto de capital dentro de Asia. Las fundiciones están ampliando la capacidad de nodos avanzados y de empaquetado avanzado; las empresas de memoria están expandiendo líneas de gama alta, y los fabricantes de servidores están invirtiendo en nuevas instalaciones de ensamblaje y pruebas en toda la región. También se observa un aumento de centros de datos de terceros en Asia, lo que está impulsando la demanda de equipos eléctricos, sistemas de refrigeración y otras infraestructuras como energía y suelo.”

Sobre China, los analistas de Goldman Sachs señalaron:

“Las exportaciones de China fueron resilientes en 2025 pese a los mayores aranceles estadounidenses, con un crecimiento real de las exportaciones ajustado por inflación encaminado a alcanzar alrededor del 8 % en el conjunto del año. Esto se debe en parte a un sólido aumento de las exportaciones a las economías de mercados emergentes. Al mismo tiempo, la caída de los precios de exportación está haciendo que los productos chinos sean cada vez más competitivos. La resiliencia esperada de las exportaciones chinas este año está vinculada a tres factores, según Shan [economista jefe de China en Goldman Sachs]: la rápida expansión de las exportaciones a economías emergentes, la capacidad limitada de otros países para imponer barreras comerciales significativas a China dada su dominancia en minerales críticos, y el potencial de un mayor crecimiento de las exportaciones de alta tecnología.”