Una región atrapada entre una América impredecible y una China asertiva se ve obligada a replantear su estrategia económica. Pero el antiguo camino hacia la prosperidad parece cada vez más obsoleto.

Durante medio siglo, el ascenso de la pobreza a la prosperidad siguió un camino ya conocido. Las naciones construyeron fábricas, aprovecharon la mano de obra barata, exportaron sus productos para alcanzar la riqueza y vieron florecer una clase media. Esta fue la historia del Japón de posguerra, las economías de los «Tigres» del este de Asia y, sobre todo, la de China . Ahora, para las diversas naciones de la Asociación de Naciones del Sudeste Asiático ( ASEAN ), esta ruta, antes tan segura, se torna cada vez más peligrosa, quizá incluso un callejón sin salida. La región se encuentra atrapada en una pinza geopolítica de una fuerza sin precedentes: por un lado, una América cada vez más proteccionista e impredecible , y por el otro, una China económicamente asertiva cuya magnitud, a la vez que beneficia, perjudica a sus vecinos más pequeños. Esta presión entre superpotencias no es solo un quebradero de cabeza diplomático; es un cambio económico que obliga a replantearse radicalmente el modelo que en su día prometió un futuro mejor.

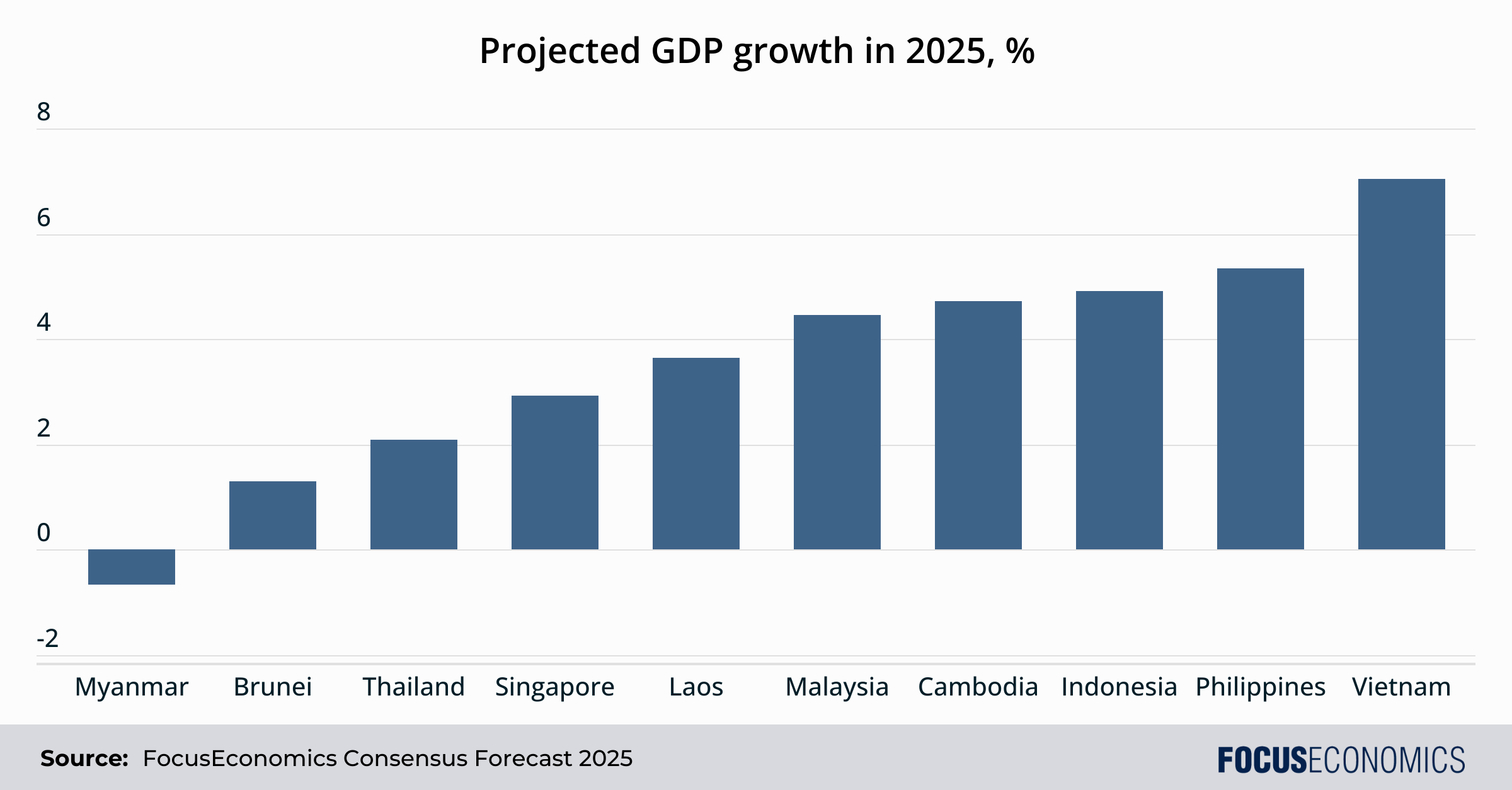

Crecimiento reciente del PIB en el sudeste asiático

Las economías del Sudeste Asiático han demostrado resiliencia al recuperarse de la pandemia de la COVID-19. Nuestros analistas proyectan un crecimiento del PIB regional del 4,4 % para 2025, muy por encima de los promedios mundiales y de los mercados emergentes, tras un promedio del 4,6 % entre 2021 y 2024. No obstante, el crecimiento se mantiene considerablemente por debajo de su trayectoria previa a la COVID-19, debido en parte a la relativa debilidad de la economía china.

Existe una divergencia sustancial entre las economías regionales. Por ejemplo, mientras que se prevé que Myanmar se contraiga por segundo año consecutivo en 2025 debido al conflicto civil en curso, Vietnam debería ser una de las economías de más rápido crecimiento del mundo gracias al auge de las exportaciones de productos electrónicos.

Inflación, tipos de cambio y tipos de interés

En los últimos años, la inflación se ha mantenido baja en comparación con los estándares globales. Esto se debe a la gran capacidad manufacturera regional, la debilidad de la economía interna y la entrada de productos de bajo costo procedentes de China. En consecuencia, las tasas de interés de los bancos centrales también han sido bajas en comparación con los estándares globales. En cuanto a los tipos de cambio , se prevé que la mayoría de las monedas de la ASEAN se fortalezcan este año, antes de estabilizarse en términos generales en 2026.

Comercio con Estados Unidos: Aranceles, acuerdos e inversión estratégica

El regreso de la administración Trump en 2025 significó que el Sudeste Asiático, que durante algunos años se había beneficiado de la diversificación de sus cadenas de suministro fuera de China, se encontrara repentinamente en el punto de mira de la doctrina comercial «Estados Unidos Primero» de Trump. Tras la introducción de un arancel global base del 10% en el segundo trimestre, la mayoría de los países de la región se vieron afectados por los aranceles «recíprocos» de Estados Unidos en agosto. Malasia , Indonesia , Filipinas , Tailandia y Camboya soportaron aranceles del 19%. Vietnam, un nodo clave en las cadenas de suministro globales de electrónica y confección, obtuvo un arancel del 20%. Las exportaciones de Laos a Estados Unidos se vieron afectadas por un recargo del 40%.

En muchos casos, estas tasas fueron inferiores a los niveles inicialmente anunciados, pero solo a través de importantes concesiones. Estas incluían compromisos de compra de miles de millones de dólares en productos agrícolas, aeronaves comerciales y productos energéticos estadounidenses; la eliminación de sus propios aranceles sobre la mayoría de las importaciones estadounidenses; y el desmantelamiento de numerosas barreras comerciales no arancelarias que durante mucho tiempo habían obstaculizado a los exportadores estadounidenses. En una medida particularmente significativa, Malasia también se comprometió a realizar una considerable inversión de capital de 70 000 millones de dólares en Estados Unidos.

Hasta el momento, el proteccionismo estadounidense no ha supuesto un obstáculo significativo para las exportaciones del sudeste asiático, por diversas razones. Las empresas han adelantado sus ventas anticipándose a aranceles más altos; además, algunos productos que figuran como exportaciones regionales son transbordos desde China con destino final a Estados Unidos. Asimismo, algunas empresas que exportan a Estados Unidos han redirigido sus mercancías a través de Canadá y México para evitar los aranceles. Y la demanda mundial de productos electrónicos —una exportación clave para varias economías del sudeste asiático— se ha mantenido sólida. Como ejemplo, entre enero y septiembre, las exportaciones de bienes de Indonesia , Singapur y Tailandia —los tres países más importantes de la región— aumentaron un 6 %, un 11 % y un 14 %, respectivamente, en términos interanuales.

En cuanto a los transbordos, los analistas de Nomura dijeron:

Una forma sencilla, aunque directa, de estimar qué países se ven más afectados por el transbordo de productos fabricados en China hacia Estados Unidos consiste en calcular la correlación entre el crecimiento de las exportaciones de un tercer país a Estados Unidos y el crecimiento de sus importaciones procedentes de China en un periodo móvil de 24 meses. Calculamos estos coeficientes de correlación para 22 países. [ …] Como era de esperar, los países de la ASEAN presentan una de las correlaciones más altas, especialmente Vietnam, Tailandia, Malasia e Indonesia.

En cuanto a la capacidad de los países para eludir los aranceles, nuestra panelista EIU dijo respecto a Vietnam:

El crecimiento del sector manufacturero ha superado recientemente las expectativas del consenso por un amplio margen. Esto se debe, en parte, a la persistente solidez de las exportaciones a Estados Unidos, junto con un marcado incremento de las exportaciones a países como México y Canadá. Este importante aumento de las exportaciones posiblemente refleje el giro estratégico de los fabricantes vietnamitas hacia México o Canadá como vía para acceder potencialmente a los mercados estadounidenses bajo las condiciones más favorables del Tratado entre México, Estados Unidos y Canadá (T-MEC). Si bien tanto México como Canadá enfrentan nuevos aranceles fronterizos y aranceles relacionados con el fentanilo, las exenciones para los productos que cumplen con el T-MEC —como la electrónica, los productos farmacéuticos y los semiconductores— siguen vigentes. La mayor penetración de mercado en Canadá y México está impulsando los ingresos totales por exportaciones, amortiguando la volatilidad de los flujos hacia Estados Unidos.

Dicho esto, es improbable que este buen desempeño se mantenga. La estrategia de adelantar envíos disminuirá en el futuro. La Casa Blanca está intentando frenar los transbordos; el acuerdo con Vietnam, por ejemplo, incluye un arancel punitivo del 40 % específicamente sobre las mercancías consideradas desviadas ilícitamente. En cualquier caso, el desvío de mercancías a través de la ASEAN ha perdido atractivo debido a la disminución de las tensiones comerciales entre Estados Unidos y China. Además, con la excepción de Singapur, país de altos ingresos, los exportadores de la región, que dependen en gran medida de mano de obra, no cuentan con los márgenes necesarios para absorber los costos arancelarios, lo que conlleva precios más altos que podrían traducirse en una menor demanda con el tiempo.

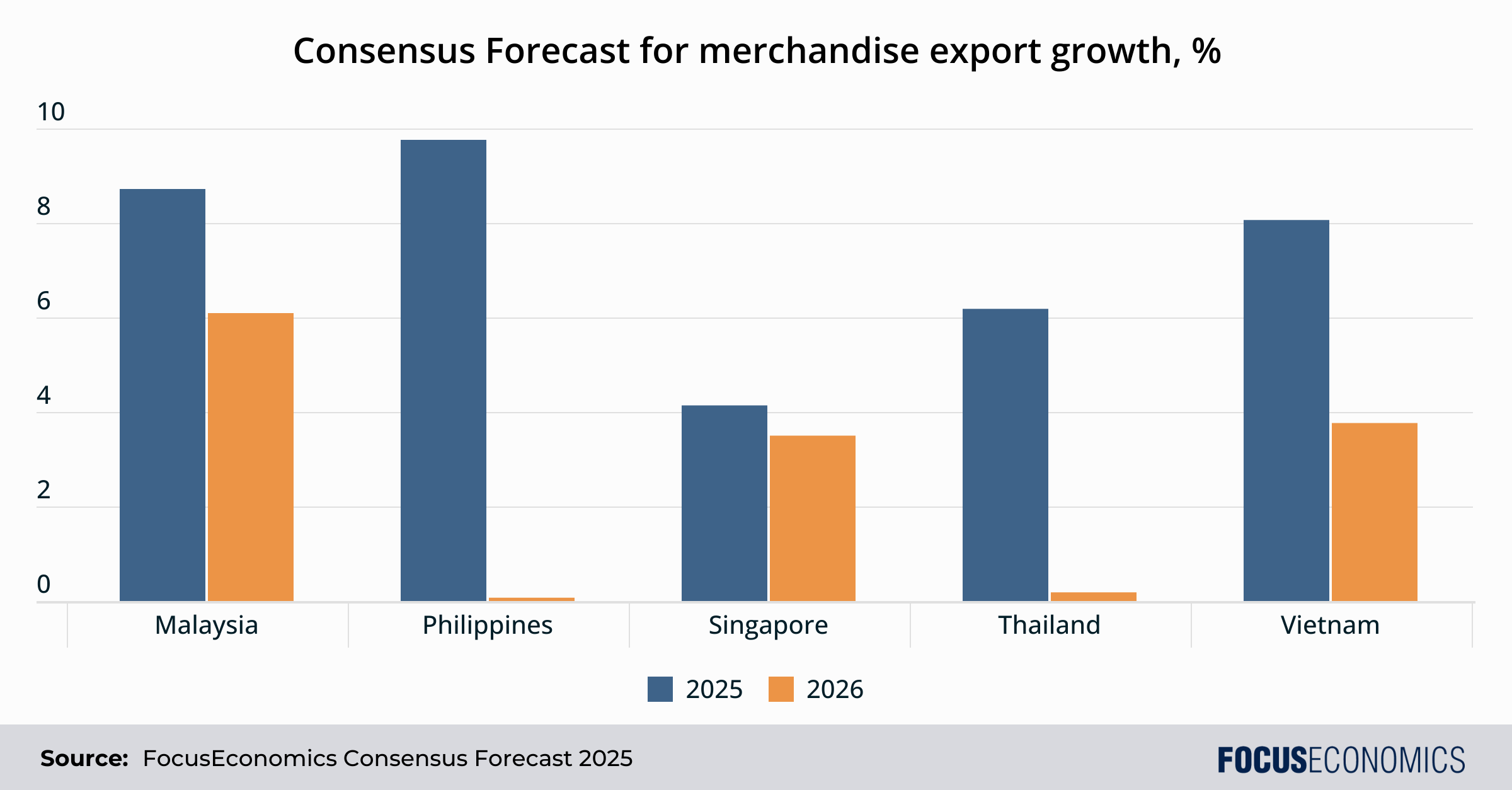

En consonancia con esto, nuestros panelistas prevén una notable desaceleración del crecimiento de las exportaciones en las principales economías del sudeste asiático el próximo año en comparación con 2025, como muestra el siguiente gráfico:

Sobre los problemas que afrontan las empresas, nuestra panelista Nomura dijo:

El aumento de los aranceles estadounidenses ha dejado a los exportadores asiáticos ante una difícil disyuntiva: repercutir el incremento de los costes y poner en riesgo su cuota de mercado en EE. UU., o absorber los costes y sufrir una merma en su rentabilidad. Esta situación se ha visto agravada por la apreciación de las monedas locales y la presión competitiva sobre los precios. Las economías con exportaciones de mayor valor y basadas en marcas tienden a mantener los precios estables durante más tiempo, sacrificando márgenes, mientras que los exportadores con márgenes reducidos actúan con mayor rapidez para repercutir los costes, poniendo en riesgo su competitividad. Si la reducción de los márgenes de beneficio en Asia se agrava, podríamos observar repercusiones en la economía real. Los exportadores que se enfrentan a una presión sostenida sobre sus márgenes podrían recortar el gasto de capital, ralentizar la contratación o limitar el crecimiento salarial en las economías dependientes de las exportaciones, lo que aumenta el riesgo de un círculo vicioso entre las perturbaciones comerciales y la demanda interna. Esto obligaría a los responsables políticos asiáticos a responder mediante subvenciones específicas, desgravaciones fiscales o incluso intervención cambiaria, si la competitividad se deteriora aún más.

Aun cuando aplica aranceles como arma política, Washington también ofrece el incentivo de la inversión estratégica. Estados Unidos sigue siendo, por un margen considerable, la principal fuente de inversión extranjera directa (IED) en la ASEAN. El volumen de inversión estadounidense en el bloque se disparó hasta alcanzar la cifra sin precedentes de 476.000 millones de dólares en 2023, una cifra que eclipsa la inversión estadounidense en China, Japón y Corea juntas. No se trata de inversión pasiva en cartera; es capital que fluye directamente hacia las fábricas y los servicios que constituyen la columna vertebral de la economía moderna de la región. Las empresas estadounidenses son líderes del mercado en los florecientes sectores de semiconductores, finanzas y tecnología digital de la región. Intel está invirtiendo 7.000 millones de dólares en una nueva planta de empaquetado avanzado en Malasia; Google y Microsoft están construyendo centros de datos en toda la región; y los principales bancos estadounidenses están expandiendo sus operaciones en Singapur.

Además, Washington está impulsando acuerdos marco estratégicos, como los firmados con Tailandia y Malasia, con el objetivo de diversificar las cadenas de suministro de minerales críticos como las tierras raras. Se trata de una clara maniobra geopolítica para contrarrestar el control que ejerce China sobre estos recursos esenciales. Este doble enfoque —aranceles punitivos por un lado e inversión estratégica por el otro— ha dejado al Sudeste Asiático en una situación precaria. Esto ha hecho que las propuestas de China para una alianza estable y predecible parezcan cada vez más atractivas.

Comercio con China: Una avalancha de mercancías y una mejora estratégica

Mientras Estados Unidos levanta sus puentes levadizos, China extiende la alfombra roja. Durante años, la ASEAN ha sido el principal socio comercial de China, una relación basada en la proximidad geográfica y la profunda integración en las cadenas de suministro regionales. El comercio bilateral se disparó de poco menos de 200.000 millones de dólares en 2008 a casi un billón de dólares en 2024. Esta profunda interrelación económica se institucionalizó aún más y recibió una actualización estratégica a finales de octubre de 2025 con la firma de la «Versión 3.0» del Acuerdo de Libre Comercio ASEAN-China (ACFTA).

Considerado un hito por los líderes regionales, el pacto actualizado es un acuerdo con visión de futuro que amplía la cooperación a los ámbitos que definirán la economía del siglo XXI: la economía digital, la tecnología verde y la conectividad de la cadena de suministro. Además, el ACFTA 3.0 proporciona un marco jurídico y administrativo para facilitar que las empresas trasladen el ensamblaje final y otros procesos de valor añadido al Sudeste Asiático, un objetivo clave para los líderes regionales. Por ejemplo, el pacto facilita, abarata y agiliza la certificación legal de un producto ensamblado en Malasia con componentes chinos como «Hecho en Malasia». Para Pekín, el acuerdo representa una poderosa estrategia económica, un claro esfuerzo por posicionarse como defensor del comercio abierto y basado en normas, en contraste con lo que describe como proteccionismo y unilateralismo estadounidenses.

Pero esta cálida acogida tiene un carácter asfixiante. A medida que los fabricantes chinos se enfrentan a crecientes barreras en los mercados occidentales, están desviando un torrente de productos hacia los mercados relativamente abiertos del sudeste asiático. Esta afluencia está creando lo que muchas empresas locales y sindicatos denuncian como competencia desleal, amenazando con desindustrializar partes de la región antes de que tengan la oportunidad de desarrollarse plenamente. Ya no se trata solo de componentes chinos que se incorporan a las líneas de ensamblaje regionales. Es una avalancha de productos terminados —desde acero y paneles solares hasta textiles y juguetes— que a menudo se venden a precios que los productores locales simplemente no pueden igualar. El auge de plataformas de comercio electrónico de propiedad china como TikTok Shop y Temu ha acelerado esta tendencia, permitiendo a las fábricas chinas vender directamente a los consumidores del sudeste asiático, obviando por completo a los distribuidores y minoristas locales.

Las consecuencias para las industrias nacionales ya se están sintiendo. En Indonesia, la industria textil, un importante sector generador de empleo, se encuentra en una situación crítica: cientos de fábricas han cerrado desde 2023 y cientos de miles de puestos de trabajo están en riesgo. En Tailandia, asociaciones industriales informan que miles de fábricas en sectores que van desde el acero y los plásticos hasta el mueble y las autopartes se han visto obligadas a cerrar en los últimos años, en parte debido a la incapacidad de competir con la oleada de importaciones chinas de bajo costo. En respuesta, los gobiernos se ven presionados a actuar. Países como Vietnam e Indonesia han comenzado a imponer sus propios derechos antidumping y aranceles de salvaguardia a una lista cada vez mayor de productos chinos, una señal de la creciente fricción que subyace a la aparente cordialidad oficial.

¿Puede el sudeste asiático seguir enriqueciéndose fabricando cosas?

Durante generaciones, la fábrica fue la puerta de entrada a la modernidad. El sector manufacturero constituyó un peldaño crucial en la escalera del desarrollo, absorbiendo a gran cantidad de trabajadores no calificados y semicalificados del campo, generando divisas vitales a través de las exportaciones y fomentando una cultura de aprendizaje tecnológico y modernización industrial. Pero en el siglo XXI, ese modelo probado y comprobado se encuentra bajo presión. El avance imparable de la automatización y la robótica implica que las fábricas modernas, desde las plantas de fabricación de semiconductores hasta las líneas de ensamblaje de automóviles, requieren muchos menos trabajadores que sus predecesoras. La gran fragmentación de las cadenas de suministro globales está dando paso a un sistema más fragmentado y regionalizado, donde la resiliencia y la proximidad se valoran tanto como los bajos costos. Y, sobre todo ello, se cierne el dominio absoluto e indiscutible de China en muchos sectores manufactureros de los que la ASEAN también aspira a una mayor participación, desde la electrónica de consumo hasta la maquinaria pesada.

A pesar de este contexto desafiante, los gobiernos del sudeste asiático se niegan a renunciar a su sueño de industrialización y, a menudo, utilizan el poder del Estado para impulsar a empresas nacionales líderes y abrirse paso en la cadena de valor. El experimento más audaz y trascendental de este tipo se está desarrollando en Indonesia, un país que cuenta con las mayores reservas mundiales de níquel, un componente crucial para las baterías de los vehículos eléctricos. En 2020, el gobierno prohibió la exportación de mineral de níquel en bruto, lo que planteó a las empresas extranjeras una disyuntiva crucial: construir fundiciones y plantas de procesamiento en territorio indonesio o perder el acceso al recurso por completo.

Los resultados han sido espectaculares. La política ha impulsado una oleada masiva de inversión extranjera, principalmente de empresas chinas, que han invertido decenas de miles de millones de dólares en la creación desde cero de una extensa industria de procesamiento de níquel en islas como Sulawesi. Como consecuencia, las exportaciones indonesias relacionadas con el níquel se han disparado, pasando de poco más de 3.000 millones de dólares en 2017 a 39.000 millones en 2024.

Sin embargo, esta medida ha generado una profunda dependencia del capital, la tecnología y la mano de obra chinas, y la mayoría de las plantas de procesamiento de níquel del país están dominadas por empresas chinas. El impacto ambiental ha sido inmenso, marcado por la deforestación generalizada, la dificultad de gestionar grandes cantidades de residuos tóxicos y una fuerte dependencia de centrales eléctricas de carbón propias para el funcionamiento de las fundiciones, que consumen mucha energía.

Si el sector manufacturero está plagado de dificultades, ¿cuál es la alternativa? Un número creciente de economistas y responsables políticos señala al sector servicios. En todo el mundo en desarrollo, este sector desempeña ahora un papel mucho más importante en el impulso del crecimiento y el empleo que el que desempeñó para los primeros países industrializados. Sectores como las finanzas, el desarrollo de software, el turismo y la externalización de procesos de negocio (BPO) ofrecen una vía potencial hacia una mayor productividad y empleos mejor remunerados. Filipinas, por ejemplo, ha creado con éxito una industria de BPO de primer nivel, aprovechando su numerosa fuerza laboral angloparlante. Singapur se ha transformado en un centro global de finanzas, logística y servicios de alta tecnología.

Pero este camino también es arduo y está plagado de obstáculos. Para tener éxito en el sector servicios se requiere una fuerza laboral más cualificada y con mayor conocimiento. La infraestructura digital de la ASEAN, si bien está mejorando, sigue siendo irregular y desigual, sobre todo fuera de los principales centros urbanos. Un entramado de regulaciones nacionales fragmentadas que abarcan desde la privacidad de datos hasta la concesión de licencias profesionales dificulta la creación de un verdadero mercado único regional de servicios, lo que incrementa los costos y complica las operaciones transfronterizas. Por si fuera poco, incluso si las economías regionales logran superar los desafíos mencionados, podrían encontrarse con que la IA elimina algunos o todos los puestos de trabajo disponibles actualmente.

Desarrollo de Negocios Regionales

Aunque el sudeste asiático es principalmente una base de producción para multinacionales extranjeras, también está dando lugar a sus propias empresas líderes. Esto se aprecia claramente en el surgimiento de un grupo de «unicornios»: compañías tecnológicas privadas valoradas en más de mil millones de dólares.

Ciertamente, la cantidad de unicornios en el Sudeste Asiático sigue siendo pequeña en comparación con los gigantes globales. A mediados de 2025, Estados Unidos lideraba el mundo con más de 700 unicornios, prueba de la solidez de sus mercados de capital de riesgo y su ecosistema de innovación sin parangón. China le seguía con alrededor de 300, e India se había consolidado como el tercer centro mundial de startups con casi 120. Europa, liderada por el Reino Unido y Alemania, también contaba con un número significativo y en crecimiento de unicornios.

En contraste, el número de unicornios en el Sudeste Asiático es más modesto, apenas unas decenas, con Singapur como principal centro de captación de fondos y sede central. Sin embargo, las empresas que han alcanzado este estatus no son meras imitaciones de sus homólogas occidentales o chinas. Son un claro indicador de las fortalezas únicas de la región y de los problemas específicos que sus innovadores buscan resolver. A diferencia de los gigantes globales del software B2B de Silicon Valley o las empresas de hardware de alta tecnología de Shenzhen, los unicornios del Sudeste Asiático se centran abrumadoramente en el consumidor, creando plataformas que satisfacen las necesidades cotidianas de una población joven que prioriza el uso de dispositivos móviles.

Las empresas más exitosas son aquellas que han superado las dificultades logísticas y financieras de la región. En los extensos mercados archipelágicos de Indonesia y Filipinas, la logística ha representado un desafío formidable. Empresas locales como J&T Express de Indonesia y Ninja Van de Singapur han desarrollado amplias redes de reparto tecnológicamente avanzadas, adaptadas a estas geografías únicas, superando a sus competidores globales gracias a su conocimiento del mercado local y su agilidad operativa.

En el sector de la tecnología financiera (fintech), ha surgido una oleada de startups para atender a los millones de personas que no tienen acceso a servicios bancarios o cuyo acceso es limitado para las instituciones financieras tradicionales. Empresas como GCash en Filipinas, MoMo en Vietnam y Ascend Money en Tailandia se han convertido en elementos indispensables de la vida cotidiana de los filipinos. Han evolucionado desde simples aplicaciones de pago móvil hasta completas «superapps» financieras, que ofrecen una gama de servicios que incluyen préstamos, seguros y productos de inversión directamente a través del teléfono inteligente. Con más de 80 millones de usuarios registrados, GCash se encamina a lo que podría ser una de las mayores salidas a bolsa en la historia de Filipinas, una muestra del inmenso valor que se está creando en este sector.

En el competitivo mundo del comercio electrónico y el transporte compartido, gigantes regionales como GoTo en Indonesia y Grab en Singapur se han consolidado como líderes, creando con éxito ecosistemas integrados que combinan transporte, entrega de comida y servicios financieros. Traveloka, una plataforma de viajes online indonesia, se ha convertido en una potencia regional gracias a su profundo conocimiento de los patrones y preferencias de viaje locales.

Perspectivas económicas del sudeste asiático

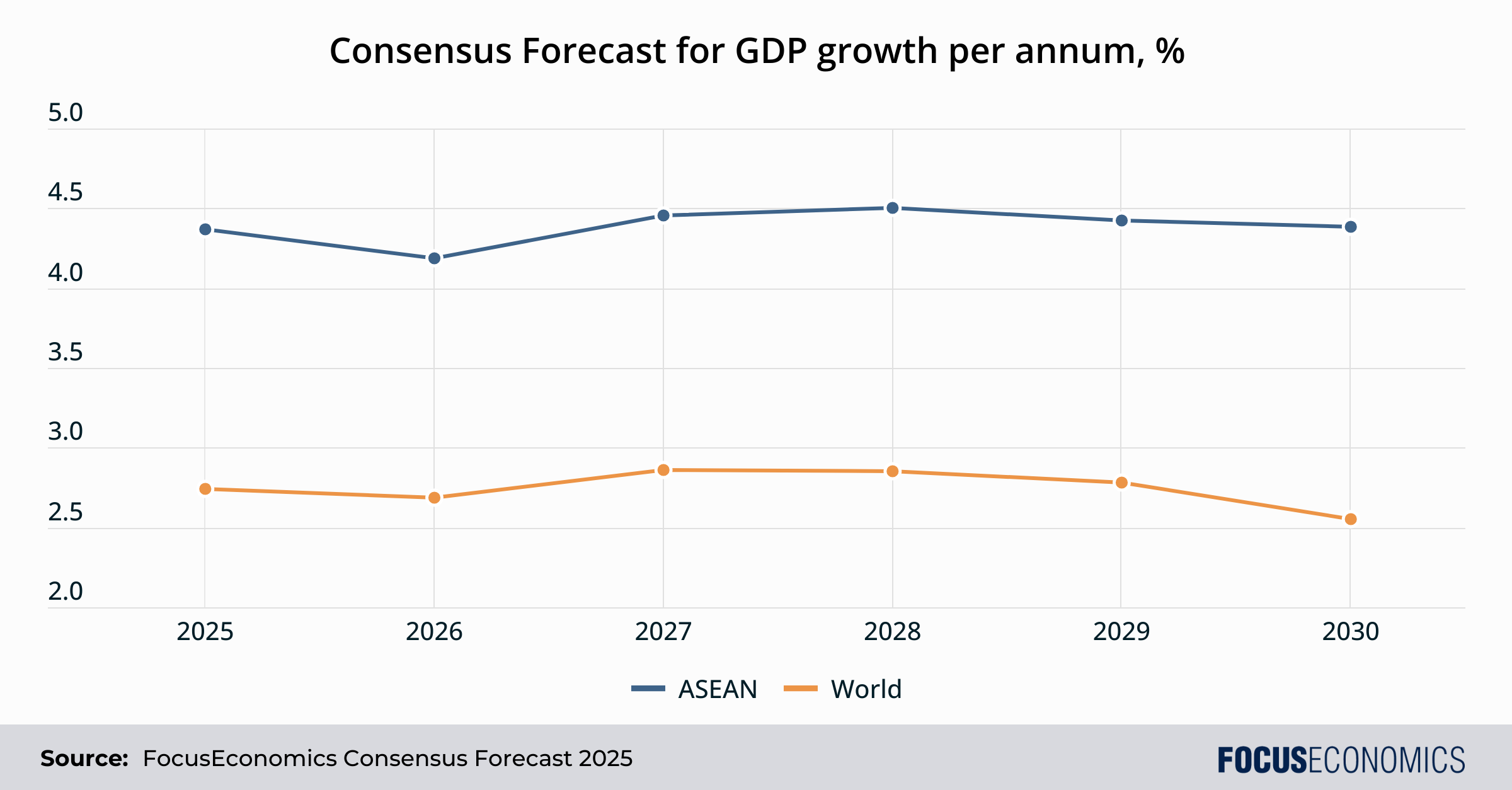

El consenso entre nuestros panelistas es relativamente optimista. Se prevé que el crecimiento del PIB de la ASEAN promedie un 4,4 % entre ahora y 2030, con Camboya, Indonesia, Filipinas y Vietnam a la cabeza. Entre las regiones del mundo, solo se espera que el sur de Asia tenga un mejor desempeño, principalmente como resultado del auge económico de la India.

Dicho esto, la región tendrá que afrontar una serie de desafíos nada envidiables: un Estados Unidos más hermético, el dominio chino en la industria manufacturera, la amenaza de la IA a los empleos del sector servicios, fenómenos meteorológicos extremos cada vez más frecuentes debido al calentamiento global y el descontento político entre los jóvenes. En consecuencia, el Sudeste Asiático podría convertirse en un caso de estudio clave para determinar si el antiguo camino hacia la prosperidad sigue vigente, o si, en efecto, tal camino aún existe.